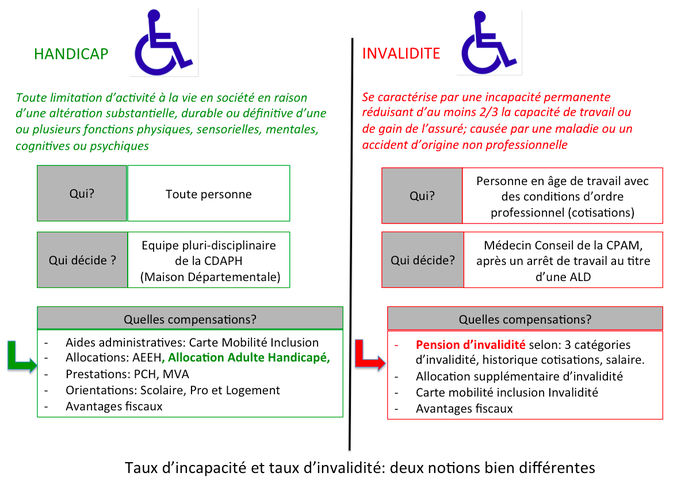

Schématiquement, des différences essentielles se cachent derrière une même image

Et d'un point de vue patrimonial?

- Pour une Personne invalide et/ou une personne avec handicap, les objectifs patrimoniaux pourraient être considérés comme identiques en se résumant ainsi : comment assurer le plus sereinement possible le projet de vie dans un contexte de limitation des capacités à percevoir des revenus supplémentaires ou suffisants?

- Cependant dans le déploiement de la stratégie patrimoniale, il conviendra de distinguer les majeurs avec un Handicap reconnu par la CDAPH des Autres majeurs. En effet, le critère du taux d’incapacité défini par la Commission des Droits et de l’Autonomie des personnes handicapées influencera considérablement le cadre social en terme de revenus, de prestations et d’accompagnement. Ce taux d’incapacité (notamment les seuils de 50% et 80%) est une porte d’entrée indispensable pour le déclenchement des aides sociales.

o le taux de 80% signifie une atteinte de l’autonomie pour la réalisation des actes essentiels de la vie quotidienne. Ce seuil déclenche en général l’arsenal complet d’aides, allocations, prestations, accompagnements, …

o celui de 50% correspond à une entrave notable dans la vie quotidienne de la personne, c’est à dire un retentissement important sur la vie sociale, scolaire et/ou professionnelle et domestique. Ce taux complété d’une reconnaissance de Restriction Substantielle et Durable d’Accès à l’Emploi permet notamment d’être bénéficiaire de l’Allocation Adulte Handicapé.

Je déconseille donc fortement de déployer une stratégie patrimoniale pour un majeur avec un handicap reconnu supérieur à 50% sans s’entourer de conseils avisés intégrant les contraintes et les bénéfices du dispositif social. En effet, certaines recommandations légitimes dans un cadre classique pourraient se révéler contreproductives.

Cette vigilance vis à vis du cadre social vaut aussi pour le reste de la réflexion puisque la nature même de la vulnérabilité du handicap ou de l'invalidité a une influence sur le projet de vie et donc sur les conseils patrimoniaux.

- Enfin, et pour terminer mon propos, quelques caractéristiques à connaître des deux sources de revenus fréquemment rencontrées dans le cadre du Handicap et dans le cadre de l’Invalidité:

- La pension d’invalidité est imposable (sauf si revenus très faibles); l’Allocation Adulte Handicapé ne l’est pas.

- L’Allocation Adulte Handicapé n’est pas cumulable avec la pension d’invalidité. Donc lorsque la pension d’invalidité est inférieure à l'AAH, cette dernière allocation sera diminuée du montant de la pension.

- L’impact de ces deux types de ressources dans le calcul pour l’éligibilité à l’hébergement en foyer (foyer de vie, occupationnel, d’hébergement, accueil médicalisé) ainsi que leur contribution au financement sont identiques.

- L’éligibilité à l’AAH ouvre le droit au cadre de l’Epargne Handicap, cadre successoral et patrimonial très privilégié, ce que ne permet pas la reconnaissance seule d’une invalidité.

Espérant que ces deux notions seront dorénavant bien distinguées

Stanislas TERTRAIS

Pour HandiPatrimoine

Écrire commentaire